HABERLER

TÜRK TELEKOMÜNİKASYON A.Ş. DE TEŞVİK PRİMİ ALAN ÜYELERİMİZDEN VERGİ KESİNTİSİ YAPILMASI DURUMUYLA İLGİLİ ÖNEMLİ DUYURU

{kind=link}

{kind=link}

{kind=link}

TÜRK TELEKOMÜNİKASYON A.Ş.DE ÇALIŞMAKTA İKEN TEŞVİK UYGULAMASI İLE İŞYERİNDEN AYRILAN VE TEŞVİK PRİMİ ALAN ÜYELERİMİZDEN VERGİ KESİNTİSİ YAPILMASI DURUMUYLA İLGİLİ ÖNEMLİ DUYURU

Son günlerde, özellikle İstanbul ilimizde bulunup da 2015 Aralık ayı itibariyle (ya da daha önceki tarihlerde) Türk Telekomünikasyon A.Ş.’nin getirmiş olduğu teşvik primi uygulamasından yararlanarak işyerinden ayrılan üyelerimizce, Sendikamızın aranarak almış oldukları teşvik priminden vergi kesildiği, bunun mevzuata uygun olmadığı, aslında teşvik primlerinden vergi kesilmemesi gerektiği, bu hususta bir kısım avukatların kendilerine ulaşıp dava açılmasını talep ettikleri, bu konuyu Sendikamıza ilettikleri ve bilgi istedikleri müşahede edilmiştir. Bu duyum, diğer illere de ulaşmış diğer illerdeki üyelerimizce de Sendikamızdan bu hususta görüş sorulmuştur.

Konu, Sendikamız hukuk müşavirliğince incelenmiştir.

Türk Telekomünikasyon A.Ş. tarafından çeşitli tarihlerde (en son Aralık 2015) teşvik primi uygulaması getirilmiş, şartları taşıyan üyelerimiz müracaatlarını bizzat Türk Telekomünikasyon A.Ş. işyerlerine yaparak teşvik primi uygulamasından yararlanarak kıdem tazminatlarını ve ilave (en son 7 aylık) teşvik primlerini alarak işyerleri ile ilişiklerini kesmişlerdir. İlgili tutarlar üyelerimizin banka hesaplarına işverence yatırılmıştır.

Yukarıdaki konu, Sendikamıza iletildiğinde, çeşitli işyerlerinden bu konudaki ödemelere ilişkin tahakkuk ve ödeme belgeleri alınmış ve incelenmiştir. Yapılan incelemede, ödemelerde kıdem tazminatı, hak edilmiş ve kullanılmamış ise içeride kalan yıllık izinlerin son ücret üzerinden bedelleri, bakiye süreye ilişkin kıst ücretler ve teşvik primi ödemelerinin toplu olarak yapıldığı görülmüştür. Bu ödemelerin içinde kıdem tazminatından işverence sadece damga vergisi kesildiği, diğer ödemelerden ise (teşvik primi dahil) gelir vergisi kesildiği ve ilgili vergi dairesine yatırıldığı görülmüştür.

Basit bir örnek ile konuyu açıklamak gerekirse; teşvik uygulamasından yararlanarak işyerinden ayrılan bir üyemize 100 bin TL yatırılmış olsun. Bu ödemenin 70 bin TL’si kıdem tazminatı, 30 bin TL’si de teşvik primi olsun. İşverence 70 bin TL’den sadece Binde 7,59 oranında damga vergisi kesilmiştir. Kalan net tutar üyemizin banka hesabına yatırılmıştır. Kalan 30 bin TL’den ise artan oranlarda (%15 ve 20) gelir vergisi de kesilmiş ve işverence kalan net tutar üyelerimizin banka hesabına yatırılmıştır.

Peki üyelerimizin teşvik primi ödemelerinden gelir vergisi kesilmesi uygulaması mevzuata uygun mudur?

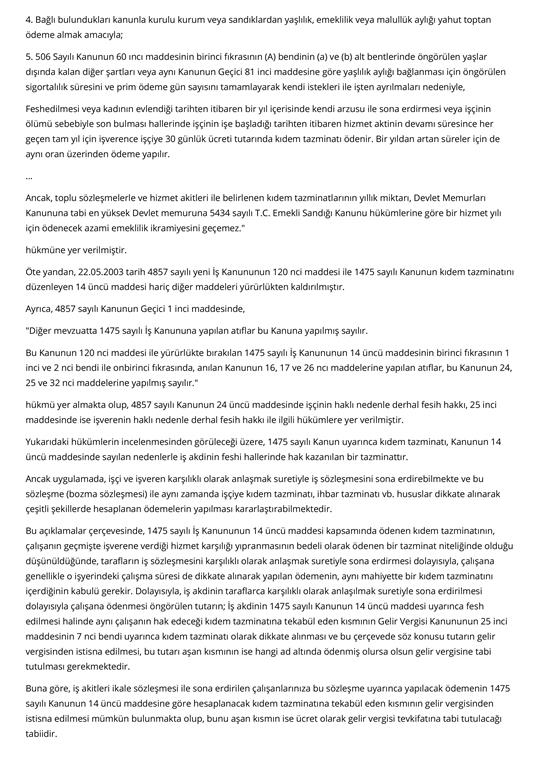

Bu konuda T.C. Maliye Bakanlığı Gelir İdaresi Başkanlığı Büyük Mükellefler Vergi Dairesi Başkanlığı Mükellef Hizmetleri Grup Müdürlüğünün 213 sayılı Vergi Usul Kanunun 413.maddesine istinaden yayınlanmış 15.12.2010 tarihli tebliğ bulunmaktadır. Bu özelge uyarınca “iş akitleri ikale sözleşmesi ile sona erdirilen çalışanlara bu sözleşme uyarınca yapılacak ödemenin 1475 sayılı Kanunun 14 üncü maddesine göre hesaplanacak kıdem tazminatına tekabül eden kısmının gelir vergisinden istisna edilmesi mümkün bulunmakta olup, bunu aşan kısmın ise ücret olarak gelir vergisi tevkifatına tabi tutulacağı” açıkça düzenlenmiştir.

Gelir Vergisi Kanunu, Vergi Usul Kanunu ve ek’te yayınlanan Maliye Bakanlığı Özelge (tebliğ)’si uyarınca kıdem tazminatı müstesna olmak üzere teşvik primi ödemelerinden gelir vergisi kesilmesi işlemi hukuka uygundur.

Bu itibarla, üyelerimiz bu ödemelerini eksik almamış bulunmaktadırlar.

Aksine bir yaklaşımla, duyumlara dayalı olarak, bazı kesimlerin dedikodu niteliğinde ve hiçbir hukuksal temeli olmayan söylemlerine inanarak üyelerimizin bu hususta masraf yapmamasını, gereksiz yere herhangi bir kişiye vekalet vermemesini, dava masrafı ödememesini tavsiye ediyoruz. Aksi takdirde açılacak bir davada, davanın yukarıdaki nedenlerle ya da herhangi bir nedenle reddi halinde, üyelerimiz yaptığı masrafı geri alamayacakları gibi şu an için 1,800,00 TL olan ve yılbaşından sonra 2.000,00 TL’yi geçmesi beklenen ret vekalet ücreti ile karşı tarafın sarf edeceği yargılama masraflarını ödemek zorunda kalabileceklerdir. Ayrıca davanın reddi halinde bile vekalet verecekleri avukat da avukatlık asgari ücret tarifesine göre yukarıdaki meblağı aynen talep edebilecektir. Yine bu ilamın icraya konulması durumunda bir de karşı taraf vekiline icra masrafları ve icra vekalet ücreti ödemek durumunda kalabilecektir. Yani üyelerimiz para almayı umut ederken bunu alamayıp bir de üstüne 5.000,00 TL’nin üzerinde para ödemek durumunda kalabileceklerdir.

Teşvik primi alarak işyerlerinde ayrılan üyelerimize saygıyla duyurulur.

Türkiye Haber-iş Sendikası

Yönetim Kurulu

Eki: Bu konudaki Maliye Bakanlığı Tebliği

DİĞER HABERLER

GENEL BAŞKANIMIZ VELİ SOLAK’IN 23 NİSAN ULUSAL EGEMENLİK VE ÇOCUK BAYRAMI KUTLAMA MESAJI:

(22/04/2024 17:23)

ÇALIŞMA VE SOSYAL GÜVENLİK BAKANI IŞIKHAN TÜRK-İŞ'İ ZİYARET ETTİ

(22/04/2024 16:06)

GENEL BAŞKANIMIZ VELİ SOLAK’IN RAMAZAN BAYRAMI KUTLAMA MESAJI:

(09/04/2024 12:59)

ÖNEMLİ BİLGİLENDİRME...!

(26/03/2024 11:25)

TÜRK TELEKOMÜNİKASYON A.Ş. YETKİ BELGESİ İTİRAZ DAVASI İLE İLGİLİ BİLGİLENDİRME

GENEL BAŞKANIMIZ VELİ SOLAK’IN 18 MART ÇANAKKALE DENİZ ZAFERİ VE ŞEHİTLERİ ANMA GÜNÜ NEDENİYLE YAYINLADIĞI KUTLAMA MESAJI:

(18/03/2024 00:18)

GENEL BAŞKANIMIZ VELİ SOLAK’IN MÜBAREK RAMAZAN AYININ BAŞLAMASI DOLAYISIYLA KUTLAMA MESAJI:

(10/03/2024 15:25)

BAŞSAĞLIĞI DİLİYORUZ…

(24/02/2024 20:22)

GENEL BAŞKANIMIZ VELİ SOLAK’IN 6 ŞUBAT DEPREMLERİ İLE İLGİLİ MESAJI:

(05/02/2024 17:00)

GENEL BAŞKANIMIZ VELİ SOLAK’IN YENİ YIL MESAJI:

(31/12/2023 12:30)